Apakah Cukai Taksiran?

Cukai Taksiran merupakan cukai yang dikenakan mengikut Akta Kerajaan Tempatan 1976 (Akta 171) ke atas pegangan berkadar seperti Bangunan kediaman, Bangunan Perniagaan (Kedai, Kompleks Perniagaan, Pejabat, Stesen Minyak dsb), Bangunan Perindustrian (Kilang,Pencawang), Tanah Kosong (Bangunan, Perniagaan dsb) yang terletak di dalam kawasan Majlis Perbandaran Kulim Kedah.

Secara ringkasnya, Cukai Taksiran dikenakan kerana kediaman atau pemis anda berada di dalam kawasan pentadbiran Majlis atau Berkuasa Tempatan.

Semua kos pengurusan dan pentadbiran Bandar Kulim mengunakan sumber daripada cukai taksiran yang dikenakan kepada pemilik bangunan di kawasan Kulim antaranya :

- Bayaran bil elektrik ( lampu jalan, lampu isyarat, bangunan awam )

- Bayaran bil air untuk bangunan awam ( pasar, tandas, dewan, stadium )

- Penyelenggaran jalan, parit jalan, gerai dan bangunan awam

- Penyelenggaran landskap

- Penyelenggaran lampu jalan

- Mengatasi bencana alam seperti banji dan tanah runtuh

Adakah premis anda terlibat?

Secara ringkasnya, cukai taksiran dikenakan kerana kediaman atau premis anda berada di dalam kawasan pentadbiran Majlis atau Pihak Berkuasa Tempatan. Semua kos pengurusan dan pentadbiran Bandar Kulim menggunakan sumber daripada cukai taksiran yang dikenakan kepada pemilik bangunan di kawsan Kulim. Antaranya Bayaran bil elektrik (lampu jalan, lampu isyarat, bangunan awam), Bayaran bil air untuk bangunan awam (pasar, tandas, dewan, stadium), Penyelenggaraan jalan, parit jalan, gerai dan bangunan awam, Penyelenggaraan landskap, Penyelenggaraan lampu jalan, Mengatasi bencana alam seperti banjir dan tanah runtuh.

JENIS BANGUNAN | CUKAI |

Rumah Kos Rendah (Teras) / Rumah Kos Sederhana (Teras 1 Tingkat) | RM 0.30 sehari |

Rumah Kos Sederhana (Teras 2 Tingkat ) | RM 0.60 sehari |

Rumah Berkembar Setingkat | RM 0.44 sehari |

Rumah Berkembar Dua Tingkat | RM 0.82 sehari |

Rumah Sesebuah (Banglo) | RM 1.39 sehari |

Bilakah Cukai Taksiran dikenakan?

Mengikut Akta Kerajaan Tempatan 1976, Cukai Taksiran perlu dibayar 2 kali setahun iaitu Setengah tahun pertama / Penggal pertama ( 1 hb Januari – 28hb Febuari setiap tahun ), Setengah tahun kedua / Penggal kedua ( 1 hb Julai – 31hb Ogos setiap tahun ).

| Penggal 1 (Januari-Jun) | 1 hb Januari – 28hb Febuari |

| Penggal 2 (Julai-Disember) | 1 hb Julai – 31hb Ogos |

DENDA DAN NOTIS

Jika tidak menjelaskan bayaran cukai taksiran, Mengikut kaedah yang digunapakai di MPKK, setiap pegangan yang tidak mengenakan cukai akan dikenakan tindakan Denda – 2 % atau minimum RM 2.00 daripada jumlah tunggakan, Notis E – RM 3.00 dikenakan.

DENDA | 2% atau minimum RM 2.00 daripada jumlah tunggakan |

NOTIS E | RM 3.00 dikenakan |

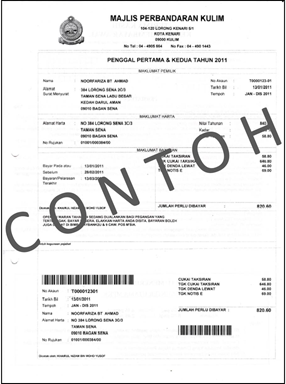

CONTOH BIL CUKAI TAKSIRAN

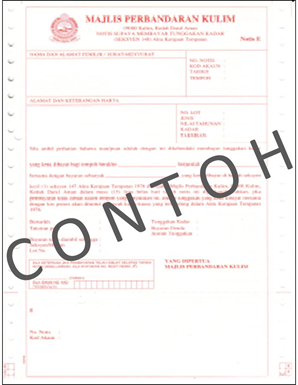

CONTOH NOTIS E

Apakah tindakan sekiranya gagal ?

Sekiranya masih gagal , Waran Tahanan ( Warrant of Attachment ) akan dikeluarkan kepada anda. Waran F ini membolehkan Pegawai MPKK yang diberi kuasa :

- Mensita / Menahan / Melelong sebarang harta alaih tuan punya pegangan di dalam kawasan MPKK.

- Mensita pegangan / bangunan tersebut.

- Menahan dan Melelong bangunan / tanah melalui Pendaftaran Mahkamah Tinggi ( Seksyen 151 )

- Menahan proses kelulusan dan perkhidmatan MPKK bagi pegangan yang mempunyai tunggakan seperi berikut :

-Kelulusan Lesen Perniagaan di premis tersebut.

-Kelulusan plan perancangan.

-Kelulusan pelan bangungan.

-Kelulusan Sijil Layak menduduki.

Siapakah yang terlibat dalam urusan penghantaran bil, notis, waran?

Unit Cukai Taksiran, Bahagian Hasil, Jabatan Perbendaharaan Menguruskan pengeluaran bil-bil dan notis-notis tunggakan Cukai Taksiran 2 kali setahun (Febuari & Ogos).

Unit ini juga menyediakan Laporan Prestasi Kutipan Cukai Taksiran Majlis setiap bulan untuk makluman Majlis. Bermulanya 15 Mac Unit Cukai Taksiran akan menghantar Notis E kepada pemilik yang mempunyai tunggakan cukai.

Selepas 14 hari Notis E dan tiada bayaran di lakukan Unit Cukai Taksiran akan Menguruskan pengeluaran Waran Tahanan Harta (Borang F) untuk tindakan Jabatan Undang-Undang.

Operasi sitaan juga dibuat bersama Jabatan Penguatkuasa. Bagi kes yang tidak dapat dikesan unit cukai akan menghantar senarai akaun tunggakan cukai ke Jabatan Penilaian untuk membuat semakan alamat harta sekiranya alamat harta pada bil cukai taksiran tidak dapat dikesan. Pada setiap bulan unit cukai akan Mengadakan Mesyuarat Tunggakan Cukai secara berkala bersama jabatan-jabatan yang terlibat.

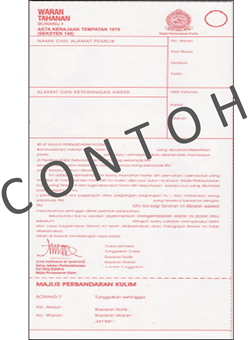

CONTOH WARAN TAHANAN BORANG F

KEMUDAHAN BAYARAN ANSURAN BULANAN

Bagi pembayar cukai bermasalah, permohonan boleh dikemukakan untuk menjelaskan cukai secara ansuran. Walau bagaimanapun, sebarang pertimbangan mengenai perkara ini adalah tertakluk kepada budibicara Majlis.

PEGANGAN / BANGUNAN KOSONG

Sekiranya pegangan anda tidak diduduki serta menepati kriteria berikut:

- Bangunan itu dalam keadaan baik dan layak untuk diduduki / didiami.

- Segala usaha munasabah untuk mendapatkan tenan ( penyewa) telah dibuat tapi masih gagal disewakan.

- Kadar sewa yang munasabah.

- Bangunan itu telah kosong selama tempoh pulangan balik dituntu (untuk tempoh laporan dibuat sahaja)

Maka anda layak membuat lapor kosong dengan:

- Melaporkan kekosongan dalam tempoh sebulan pada awal setiap penggal (6 bulan sekali)

- Borang lapor kosong hanya akan diterima dengan syarat bayaran bagi penggal berkenaan telah dibuat

- Pertimbangan Majlis untuk potongan 5% hanya akan dilakukan untuk penggal berkenaan sahaja

PINDAHMILIK

Adalah menjadi kewajipan penjual dan pembeli sesuatu pegangan dalam tempoh 3 bulan selepas jualan memberi notis dalam Borang J kepada Majlis.

Adalah menjadi kewajipan pemilik baru melalui waris kepada pemilik yang telah mati untuk memberi notis dalam Borang J kepada majlis dalam, tempoh setahun selepas tarikh kematian.

Akta 171, Seksyen 161 menyebut perkara ini sekiranya tidak dikemukakan notis berkenaan boleh disabitkan didenda tidak melebihi RM2000 atau dipenjarakan tidak melebihi 6 bulan atau kedua-duanya.

Jika terdapat sebarang pertanyaan, sila berhubung di talian

04-4325225 / fax: 04-4325229